将来や老後のための備えの1つとして注目を浴びている個人型確定拠出年金「iDeCo(イデコ)」。

この記事は、

iDeCoでオルカンに投資したいけど、どこの証券会社でできるの?

そもそもiDeCoって何?

iDeCoで全世界株式インデックスファンドに投資したいけどオルカン以外の銘柄が知りたい!

こんな悩みを解決できる記事になっています。

iDeCoでオルカンを運用をする方法だけでなく、iDeCoの概要、iDeCoにおすすめ銘柄やおすすめの証券会社など徹底解説!

Sumire

Sumire私は2019年にiDeCoを開始しました。

私のiDeCoの話は記事の後半に紹介しますね!

この記事を読み終えると、投資初心者の方、iDeCoを始めようか迷っている方でも自信を持ってiDeCoを始められるでしょう。

最後までじっくり読み込んでくださいね!

iDeCoでeMAXIS Slim全世界株式を運用できる証券会社は?

2024年4月現在、iDeCoでeMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim 全世界株式(日本除く)を運用できるのは以下の証券会社です。

松井証券であれば、eMAXIS Slim 全世界株式(オール・カントリー)とeMAXIS Slim 全世界株式(日本除く)どちらもiDeCoで運用を行うことができますね!

マネックス証券はeMAXIS Slim 全世界株式(オール・カントリー)のみ、SBI証券はeMAXIS Slim 全世界株式(日本除く)のみの取り扱いです。

残念ながら、楽天証券ではiDeCoでeMAXIS Slim 全世界株式シリーズを運用することはできません。

iDeCoとは?

そもそもiDeCo(イデコ)とはどんな制度なのでしょうか?

iDeCoとは「個人型確定拠出年金」のこと。

分かりやすく言えば、自分で自分の年金を準備する年金制度のことです。

Sumire

Sumire20歳〜65歳まで毎月決まった額を積み立てながら運用し、その資金を60歳以降に受け取ることができます。

iDeCoは、以前は企業年金のない企業に限って導入されていました。

しかし法律が改正され、現在はほとんどの人が利用できる制度に!

2024年2月末時点での加入者は324万人を突破しています。

このようにiDeCoは将来の資金作りのために多くの人が利用している年金制度です。

iDeCoのメリット6つ

iDeCoにはメリットが6つあります。

- 掛け金が全額所得控除できる

- 運用で得た利益が非課税

- 受け取る時にも税制優遇を受けられる

- 複利で資産を増やせる

- 掛け金は月5000円から可能

- 自分に合った投資方法を選べる

シュミレーションを活用しながら、詳しく解説していきますね!

①掛け金が全額所得控除できる

iDeCoでは毎月の掛け金を全額所得控除できます。

Sumire所得控除とは、所得から一定の金額を差し引くことができる制度。

所得控除を適用できれば支払う税金を減らすことができます。

実際にどのくらい節税できるのかシュミレーションしてみましょう!

- 年収500万円

- 30歳女性

- 会社員

- 毎月2万3000円をiDeCoで積立(年間拠出額27万6000円)

以下の画像が、所得税・住民税のメリットのシュミレーションです。

具体的には、500万円の収入から、iDeCoの年間拠出額27万6000円(2万3000円×12ヵ月)を差し引いた額の約472万円が所得とみなされ、所得税・住民税の計算の対象になるということ。

このように、

- 所得税…28,100円

- 住民税…27,600円(翌年)

年間で約55,700円を節税することができます。

iDeCoの掛け金が全額所得控除になると、年収が高くなるにつれて節税効果も高くなりますよね。

②運用で得た利益が非課税

iDeCoで運用した場合には、利益に対して課税はされず、利益がそのまま手元に残ります。

では、iDeCoの場合のシュミレーションを確認しましょう!

- 毎月2万3000円をiDeCoで積立(年間拠出額27万6000円)

- 運用利回り4.0%を想定

- 運用期間30年

毎月2万3000円を利回り4.0%で30年間運用した場合、運用益は748万1222円になります。

繰り返しになりますが、iDeCoで運用して出た利益には課税されないため、この利益をそのまま手にすることができます。

運用益が非課税でない場合の税金はどうなる?

Sumire通常、株式や投資信託などを購入して利益が出た場合には、売却時に利益に対して20.315%の税金がかかります。

例えば、シュミレーションの748万1222円の運用益の場合には、151万9810円(748万1222円×20.315%)の税金がかかり、手元には約596万円が残ることになります。

運用益が課税されるのと非課税なのとでは、大きな差がありますよね!

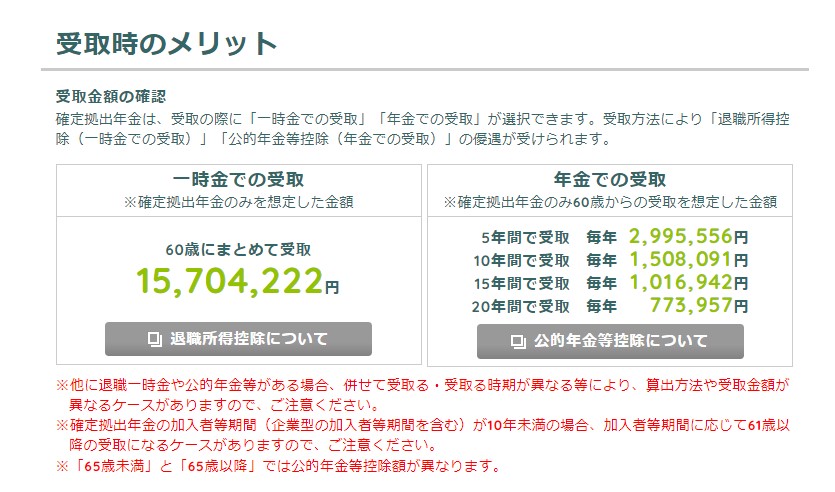

③受け取る時にも税制優遇を受けられる

iDeCoは最終的に積み立てて運用した後、受け取る際にも税金が優遇されます。

iDeCoで積み立てたお金は60歳から75歳の間に以下の3つ方法で受け取ることができます。

- 年金(毎月定期的に分割して受け取る方法)

- 一時金(まとめて一括で受け取る方法)

- 年金と一時金の併用

具体的には、それぞれ以下の控除を受けることができ、税負担が少なくなります。

- 年金…公的年金等控除

- 一時金…退職所得控除

このように、iDeCoは受け取り時にも税制の優遇を受けることができます。

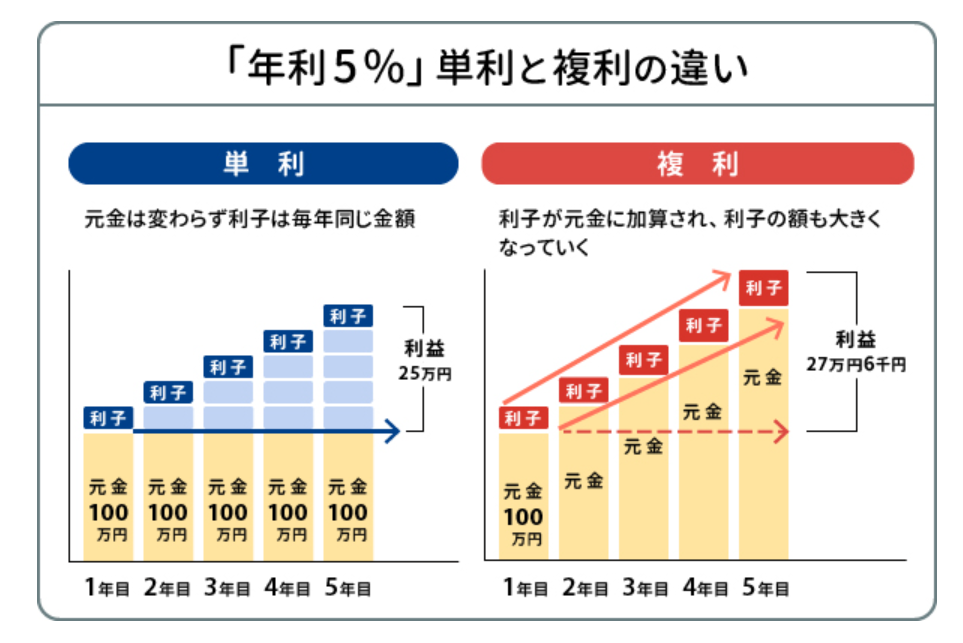

④複利で資産を増やせる

iDeCoは複利の効果を最大限に活用することができます。

なぜなら先ほども説明した通り、配当や利益にかかる税金が非課税だから。

運用益は税金を差し引かれることなく、運用中の資産に加算されながら運用を続けることができます。

長い目で見ると、資産を雪だるま式に増やすことが期待できますよね。

⑤掛け金は月5000円から可能

iDeCoは毎月5,000円の掛け金から始めることができます。

投資と聞くと、まとまった資金が必要だとイメージする人も多いかもしれません。

Sumire一度にまとまった資金を運用するのは難しい方、不安な方でも安心して始めることができますよね。

掛け金の最低金額の手軽さも、iDeCoのメリットの1つと言えるでしょう。

⑥自分に合った投資方法を選べる

iDeCoは自分の好きな商品・銘柄を選び、好きな投資戦略を自分で組むことができます。

自分のリスク許容度や投資スタイルに合わせて自由に商品を組み合わせることが可能!

Sumire私のiDeCoは、当面はハイリスクハイリターンで運用したいと考えているため、海外株式1本のみです!

iDeCoの中でも、様々な商品に分散投資することでリスク分散できるのは魅力的ですよね。

iDeCoのデメリット5つ

では、iDeCoのデメリットは何があるのでしょうか?

デメリットは以下の5つです。

- 資金の引き出しは原則60歳まで不可

- 手数料がかかる

- ふるさと納税の寄付金額が少なくなる

- 加入資格によって掛金に限度がある

- 商品・銘柄の運用によっては元本が減る可能性もある

詳しく見ていきましょう。

①資金の引き出しは原則60歳まで不可

iDeCoは本人が死亡した場合以外は、原則60歳まで引き出すことができません。

理由は1つ!

iDeCoは最初に説明したように、年金制度のうちの1つだから。

一方で考え方を変えると、強制的にお金を貯めることができるためメリットでもありますよね!

Sumire60歳まで資金を引き出せないのが嫌な方は、新NISAを検討してみましょう。

②手数料がかかる

iDeCoで運用する場合、どの金融機関を選んでもかかる手数料が毎月171円あります。

- 収納手数料105円

- 事務手数料66円

Sumire

Sumire年間では2,052円かかりますよね。

加えて投資信託を購入する場合、信託報酬などの手数料も必要です。

このように、iDeCoは金融機関にかかる手数料、投資信託の購入・運用にかかる手数料があります。

手数料負担の少ない金融機関・銘柄を選択しリターンを最大化させていくことが重要ですよね。

③ふるさと納税の寄付金額が少なくなる

Sumire

Sumireふるさと納税を楽しんでいる方には残念なお知らせです。

iDeCoに加入すると課税所得が少なくなるため、ふるさと納税の税控除額が少なくなってしまいます。

つまり、ふるさと納税に寄付できる金額が少なくなるということ。

寄付できる金額を間違えると、2000円以上の負担をすることになってしまいます。

事前にシュミレーションツールなどを使用して、ふるさと納税の寄付金額を確認しておきましょう。

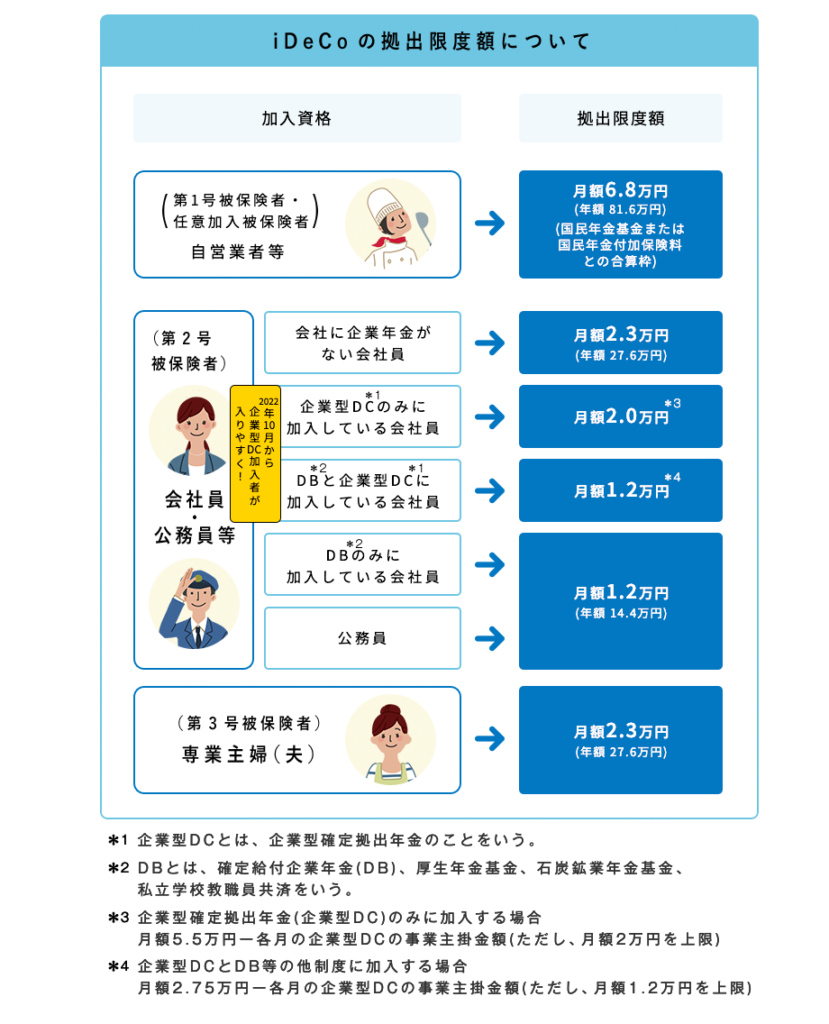

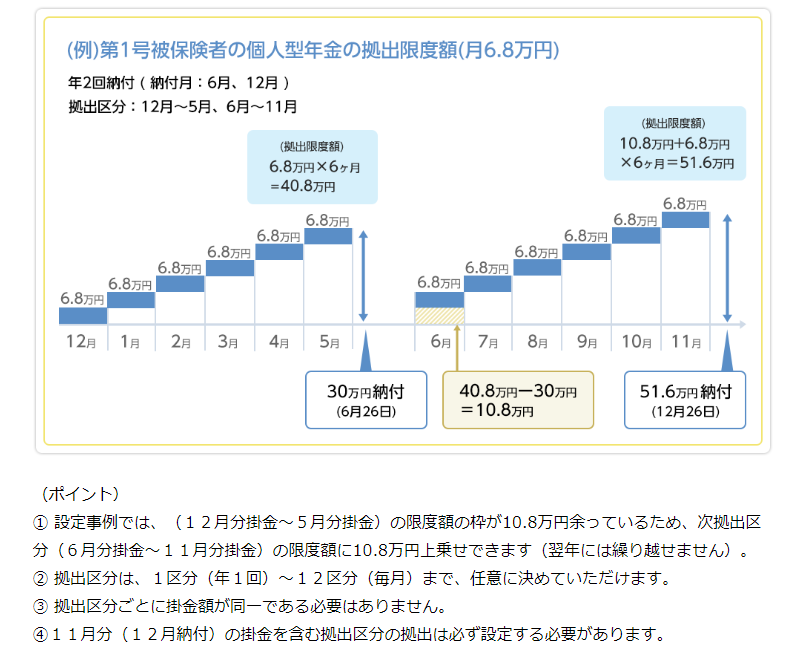

④加入資格によって掛金に限度がある

iDeCoは加入資格によって拠出限度額があります。

iDeCoのメリットで説明したシュミレーションの場合では、月額2万3000円が上限ですよね。

以下の画像は、加入資格ごとの拠出限度額です。

より多くの資金を積み立てたい人や年収が高い人は、掛け金に上限があることがデメリットになってしまうでしょう。

⑤商品・銘柄の運用によっては元本が減る可能性もある

iDeCoは運用する商品によっては、元本が減る可能性があることも念頭に置いておきましょう。

投資信託で運用する場合、市場経済の変化で選んだ商品が下落する可能性も充分にあり得ます。

ただし、iDeCoは長期運用が大前提!

短期の上がり下がりを見るのではなく、長い目で見て右肩上がりになる可能性の高い商品を選んでおけば結果的に資産は増えるでしょう。

Sumire元本が減るリスクがあることは理解した上で、iDeCoを上手に活用しましょう。

iDeCoの商品を選ぶ時のポイント2つ

iDeCoは運用商品を自分で選択しなければなりません。

ここでは、iDeCoの商品の選ぶ時のポイントを2つ説明します。

- 「元本変動型」の商品

- インデックスファンド

①「元本変動型」の商品

iDeCoでは「元本変動型」の商品を選択することをおすすめします。

その理由は、iDeCoのデメリットでもお伝えしたようにiDeCoは最低でも年間コストが2,052円かかるから。

iDeCoの商品には、大きく2つの運用タイプに分けることができます。

- 元本確保型:元本が確保されている運用商品のこと。(ex:定期預金、保険)

- 元本変動型:運用成績によって積み立てたお金が増減する商品のこと。(ex:投資信託)

元本確保型の定期預金を選ぶと、現状の定期預金の金利(0.1~0.2%)では利益よりもコストの方が多くかかってしまいます。

何度も言いますが、iDeCoは原則60歳までは引き出せないため、長期投資が大前提!

30歳の人がiDeCoを始めた場合には、投資期間は約30年ありますよね。

損したくない!

暴落してお金が減ってしまうのが怖い。。。

このような理由で「元本確保型」を選択してしまうと、iDeCoで将来受け取る年金を増やす機会を失うことになってしまいます。

20代~40代の人は、「元本変動型」の商品を選ぶことをおすすめします。

②インデックスファンドを選ぶ

iDeCoの銘柄を選ぶ際は信託報酬が低いインデックスファンドの投資信託を選びましょう。

| 運用タイプ | 運用方針 | 信託報酬 |

|---|---|---|

| インデックスファンド | 日経平均株価などの株価指数に連動した運用を目指す | 0.1~0.2%程度 |

| アクティブファンド | 株価指数を上回るパフォーマンスを目指す | 1~3%程度 |

SumireiDeCoで購入可能な「元本変動型」の商品は投資信託のみ。

個別株やETF、債券は購入することができません。

毎月では僅かなコストの差であっても、何十年も積み重なっていくと利益を受け取る際には大きな差になってしまいます。

比較してみましょう!

- 信託報酬0.1%の場合:276,000円×0.1%=276円

- 信託報酬2%の場合:276,000円×2%=5,520円

これが何十年も続く場合、どんなに運用成績が良かったとしても利益にかなりの差が出てきますよね。

信託報酬が高くても、その分利益も出るならアクティブファンドでもいいのでは?

確かにこの考え方も間違いではありません!

しかし、この信託報酬は「運用金額」に対してかかってくるため、運用金額が増加すると支払う信託報酬もどんどん大きくなってしまいます。

やはりコストが低い方が最終的な利益につながりやすいため、インデックスファンドがおすすめです。

iDeCoにおすすめ!全世界株式インデックスファンド銘柄

iDeCoで投資できる全世界株式インデックスファンドは以下の5銘柄です。

| ファンド名 | 信託報酬 | 松井証券 | マネックス証券 | SBI証券 | 楽天証券 |

|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | 〇 | 〇 | - | - |

| eMAXIS Slim 全世界株式(除く日本) | 0.05775% | 〇 | - | 〇 | - |

| eMAXIS Slim 全世界株式(3地域均等型) | 0.05775% | 〇 | - | - | - |

| SBI・全世界株式インデックス・ファンド | 0.1022% | - | - | 〇 | - |

| 楽天・全世界株式インデックス・ファンド | 0.132% | 〇 | - | - | 〇 |

ここでは、この5銘柄の中でも特におすすめの3銘柄について詳しく説明します。

①eMAXIS Slim 全世界株式(オール・カントリー)

一番のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)。

通称オルカンで有名ですよね。

これ1本で業界最低水準のコストで日本も含む全世界の株式に分散して投資することができます。

オルカンは、MSCIオール・カントリー・ワールド・インデックスというベンチマークに連動することを目指しています。

このベンチマークに連動する投資信託の中でも、一番信託報酬が低いのがこのオルカンです。

純資産総額も3兆円近くになっており、とても人気の銘柄!

SumireiDeCoでは、松井証券とマネックス証券で購入可能!

②SBI・全世界株式インデックス・ファンド

SBI・全世界株式インデックス・ファンドは、FTSEグローバル・オールキャップ・インデックスをベンチマークとして運用している投資信託。

通称は「雪だるま(全世界株式)」。

アメリカの3つのETFを通して全世界株式に投資しています。

純資産総額も約2000億円あり、こちらも人気ファンドの1つです!

SumireiDeCoでは、SBI証券で購入可能!

③楽天・全世界株式インデックス・ファンド

楽天・全世界株式インデックス・ファンドの通称は「楽天・VT」。

雪だるま(全世界株式)と同様、FTSEグローバル・オールキャップ・インデックスをベンチマークとして運用してます。

他の2つと比較すると手数料は少し高めに見えますが、その他の全世界株式インデックスファンドと比較すると十分低水準と言えます。

SumireiDeCoでは、楽天証券で購入可能!

ファンドの詳細、ベンチマークについては、以下の記事の中で解説していますので興味のある方は読んでみてくださいね。

iDeCoを運用する証券会社選びのポイント

iDeCoを始めるにあたって、証券会社選びはとても大切!

ここではiDeCoを運用する証券会社選びのポイントを2つ説明します。

①運営管理手数料が安い

証券会社を選ぶ際に大切なことは、運用管理手数料が安い会社を選ぶこと。

運用管理手数料とは、定期的に投資家が投資信託を管理・運用するために支払う手数料。

Sumireこの費用がいくらなのかしっかり確認しましょう!

iDeCoは数十年に渡って続けていくもの。

費用や手数料は安く抑えておくことは大きな節約に繋がりますよね。

| 証券会社 | 運用管理手数料 |

|---|---|

| 松井証券 | 0円 |

| マネックス証券 | 0円 |

| auカブコム証券 | 0円 |

| SBI証券 | 0円 |

| 楽天証券 | 0円 |

| 野村証券 | 0円 |

2024年5月現在ではほとんどの証券会社が手数料は無料です。

自分が選ぼうとしている証券会社が、運用管理費用がいくらなのかしっかりと確認しましょう。

②投資したい商品・銘柄の取扱があるかどうか

証券会社により、iDeCoの商品・銘柄の取り扱いが異なります。

選んだ証券会社に投資予定の銘柄の取扱があるかどうかを事前に確認しておきましょう。

Sumire私はこの確認を怠ったため、iDeCoではオルカンに投資することができませんでした…。

いつも使っている証券会社で、iDeCoをしなければならないというわけではありません。

自分が行いたい商品・銘柄の取扱がある証券会社でiDeCo運用を始めましょう。

iDeCoにおすすめの証券会社2つ

iDeCoの人気銘柄の1つはやはり、eMAXIS Slim全世界株式(オール・カントリー)ですよね。

そのため、ここではiDeCoでeMAXIS Slim全世界株式の投資が可能な2社の証券会社を紹介します。

おすすめの理由はオルカンの取り扱いがあることだけではありません。

おすすめポイントを解説していきます。

①マネックス証券

マネックス証券は2023年のオリコンの顧客満足度ランキング「iDeCo証券会社」では4年連続の総合第一位!

投資の知識がない初心者の方でもiDeCoができるように「iDeCoポートフォリオ診断」という嬉しいサービスもあります。

Sumire6つの質問に答えるだけで、自分の年齢や投資思考に合った最適な運用プランを提案してくれます。

また、マネックス証券のiDeCoはインデックスファンドを16本取り扱っています。

つまりオルカンだけでなく、他のインデックスファンドを組み合わせたい方におすすめの証券会社と言えるでしょう。

マネックス証券はiDeCo専用のコールセンターがあり、平日20時、土曜日17時まで問い合わせ可能なのも嬉しいですよね。

②松井証券

松井証券のiDeCoは運用コストを抑えられる商品が多数あり、eMAXIS Slimシリーズも全て取り扱っています。

商品ラインナップとしては、iDeCoではオルカンと楽天VTの取り扱いがあります。

Sumire楽天証券とSBI証券の良いとこ取りのような感じですね!

2022年度の「問合せ窓口格付け」では最高評価の3つ星を獲得!

オペレーターの数も多く、松井証券は顧客サポートが充実しているのが特徴です。

創業100年の歴史と実績もあり、初心者でも安心して投資を始められる証券会社です。

iDeCoを始めるための4ステップ

iDeCoでの運用を始めるにあたって、確認・決定すべき4つのステップを紹介します。

- iDeCoへの加入資格を確認

- 掛金を決める

- 運用する商品・銘柄を決める

- 証券会社(もしくは銀行)を決める

①iDeCoへの加入資格を確認

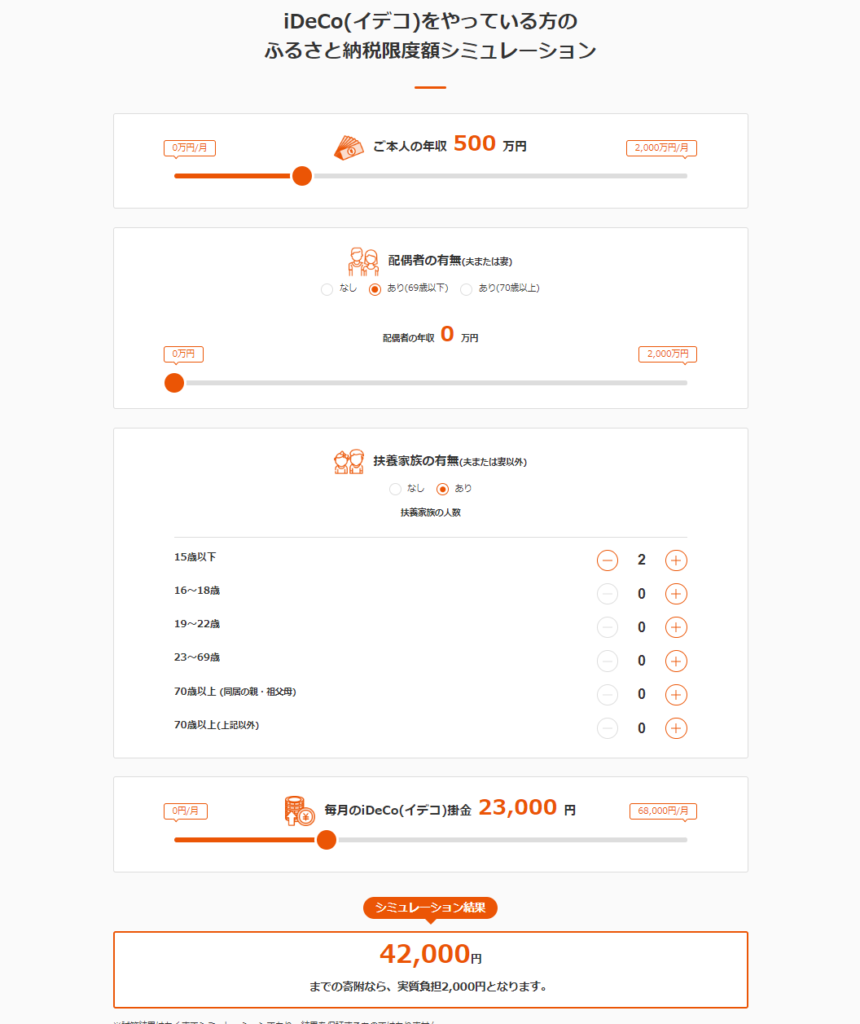

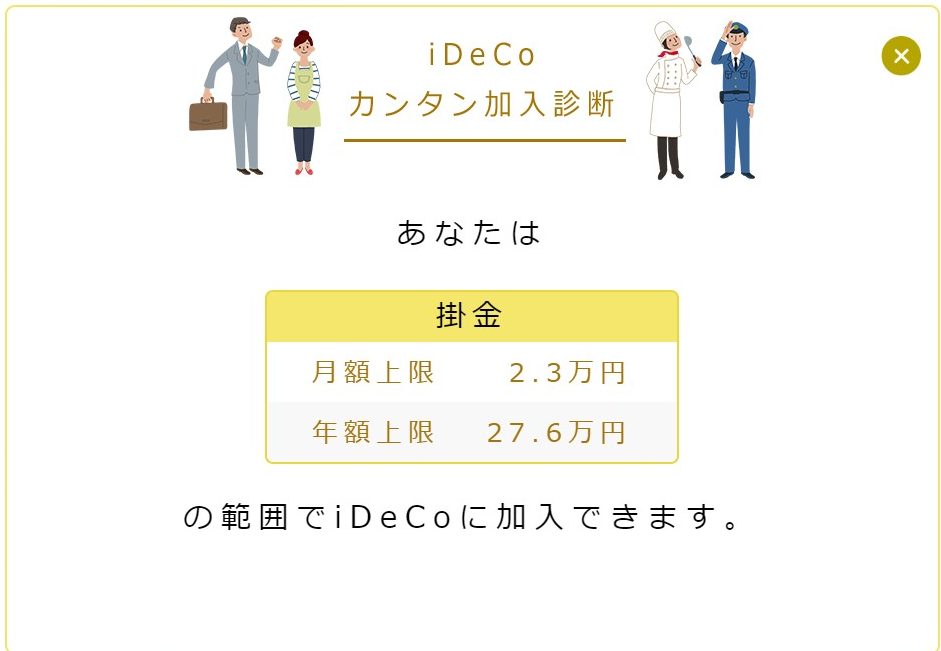

最初に、iDeCoへの加入するための資格があるかどうかを確認しましょう!

加入の資格はiDeCo公式サイトの中の「カンタン加入診断」からチェックすることができます。

いくつかの質問に答えると、最終的に以下のような診断が出てきます。

この場合だと、毎月2万3000円が上限だとわかりますよね!

②掛金を決める

次は、毎月の掛け金を決定しましょう!

掛け金は最低金額が毎月5,000円。

Sumire例えば、先ほどの診断結果の掛け金の上限は23,000円。

その場合には、5,000円〜2万3000円の範囲内で毎月の掛け金を決めることになります。

また、2018年1月から「年単位拠出」という年1回以上、加入者が任意に決めた月にまとめて拠出する方法も可能になりました。

気になる方は、iDeCo公式サイトで確認してみてくださいね!

継続して積立できる金額を設定しましょう。

掛け金を変更したい場合

もしも、掛け金を変更したい場合には「加入者掛金額変更届」という書類を提出することで変更することも可能です。

ただし掛け金の変更には、

- 1年に1回のみ

- 1000円単位で変更(最低金額は5000円)

というルールがあります。

③運用する商品・銘柄を決める

次に運用する商品を選びます。

繰り返しになりますが、おすすめは「元本変動商品」の投資信託の中のインデックスファンド。

なぜなら、iDeCoのような投資の場合には、長期で右肩上がりになる可能性が高い商品を選ぶ必要があるから。

低コストで値上がりの期待できる銘柄を選びましょう。

Sumireインデックスファンドの中でも、「全世界株式」に投資するファンドがおすすめです。

全世界株式投資がおすすめの理由

全世界株式がおすすめの理由は以下の3つです。

- 世界経済全体の成長を取り込める

- 市場経済に応じて自動で投資内容を変更してくれる

- 国や地域を分散して投資出来るためリスクを押さえることが出来る

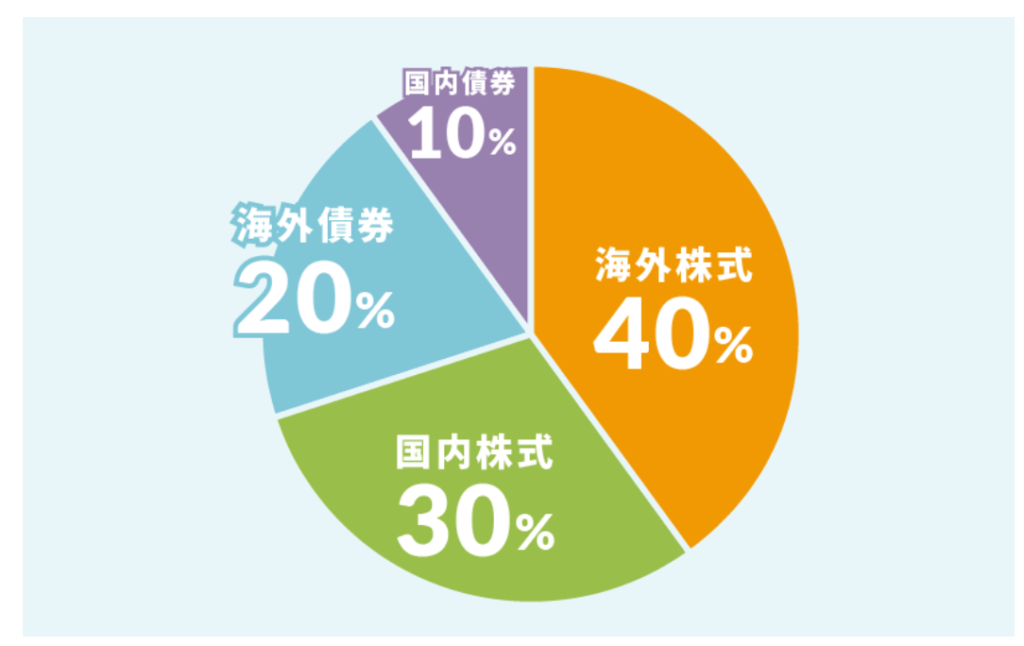

例えば、2024年4月現在の全世界株式の投資比率の内60%は全米株式です。

以下の画像を確認すると、アメリカ株のS&P500と全世界株式のパフォーマンスは、現在は同じような動きをしていますよね。

これは、今後アメリカがさらに成長していく場合にはそのメリットを享受することができるということ。

逆にアメリカが衰退していく場合には、ファンド内で自動で組み入れ比率の変更を行ってくれるため安心して投資を続けることができます。

このような理由からも、全世界株式投資はおすすめです。

全世界株式投資のメリットは以下の記事で詳しく解説していますので、気になる方は参考にしてくださいね。

④証券会社(もしくは銀行)を決める

iDeCoの申込は1人につき1件のみです。

繰り返しになりますが、iDeCoを行う証券会社を選ぶ際には以下の2点を満たしているかチェックしましょう。

- iDeCoの取り扱いがある証券会社

- 自分が選んだ商品や銘柄がある証券会社

iDeCoの加入には、証券会社の口座開設に加えてiDeCoの申込も別途必要です。

また、証券会社によって取り扱い商品や銘柄は異なります。

自分が申込する証券会社にiDeCoの商品で投資予定の銘柄があるのかどうかも事前にチェックしておきましょう!

iDeCoをおすすめしない人

iDeCoは税金の優遇措置もあり、魅力的な制度ですよね。

ですが、実は万人に良いというわけではなく、iDeCoの投資に向かない方、iDeCoの恩恵を受けられない方も存在します。

ここではiDeCoをおすすめしない人の特徴について説明します。

- 所得税を納めていない人

- 近い将来に大きなお金が必要な人

- お金の管理ができない人

①所得税を納めていない人

iDeCoは、投資資金は全額所得控除を受けることができます。

しかし、所得税を納めていない人は、元々控除する所得がないためその特典を受けることができません。

Sumire「運用益非課税」のメリットは、受けることができます!

例えば以下のような人は所得税を支払っていないことがあります。

- 収入がない人

- 専業主婦(夫)

- 収入が少ない人

- 海外在住で日本に税金を納めていない人

このような人はiDeCoでの運用はできても、「所得控除」の特典は受けることができないことを覚えておきましょう。

Sumire実際に私はiDeCoの投資を行っていますが、海外在住のためこの所得控除の特典は享受できていません。

②近い将来に大きなお金が必要な人

家の購入や子供の教育資金で大きな出費を控えている人にとって、iDeCoの投資は注意が必要です。

なぜなら、iDeCoは途中引き出しができないから。

- 近い将来に大きなお金が必要な場合

- iDeCoに投資した資金を充てにしなければならない可能性がある人

上記のような人は、予想外の出費があった場合にも対応できる場合のみもしくは安定的に投資できる経済状況になってから行うことをおすすめします。

【実録】海外在住の私のiDeCoの現状と失敗談

ここでは、私のiDeCoの現状と失敗談を紹介します!

現状は以下の通りです。

- 海外在住

- 楽天証券でiDeCoを開設したが閉鎖

- 現在はJISTで運用管理

- iDeCoの積立・運用の継続はできるが、証券口座の変更はできない

- 積立は毎月23000円で積立継続中

この現状を踏まえて、iDeCo口座の失敗談をお話しします。

興味のある方は、読んでくださいね。

①証券会社選び

iDeCoを始めた当時は、楽天証券がメイン口座でした。

Sumire当時はクレジットカードの還元率やポイントも魅力的だったため、楽天証券の積立投信で毎月オルカンを購入♪

そのため、特に深く考えることもなく、iDeCoも楽天証券で開設。

いざ、オルカンを購入しようとすると・・・

Sumire楽天証券のiDeCoにオルカンがない!

ここで初めて、各証券会社によってiDeCoの取り扱い銘柄があることを知りました。

証券会社の変更も1年間はできないため、とりあえず商品を選ぶことに。

全世界株式インデックスファンドがいいというのは決まっていたため、「楽天・全世界株式インデックス・ファンド」(通称:楽天VT)に投資することにしました。

楽天VTもいい銘柄なのですが、やはりオルカンの手数料の方が安いため少し後悔しています。

Sumire最初にしっかりと考えておけばよかったな・・・。

海外在住者は証券会社の変更ができない

なぜ今、証券会社を変更しないの?

そう思われた方も多いでしょう。

現在私は、主人の仕事の都合で海外に住んでおり、日本の非居住者です。

そのため、日本で新しく証券口座や銀行口座を作ることができません。

新しく口座を作ることができないということは、証券会社の変更もできないということ。

SumireiDeCoは継続して積立したり保有することはできます!

もっと早く証券会社の変更手続きをしておいたらよかったなと反省中です。

楽天証券も海外引越しの際に閉鎖しなければならなかったため、現在は「JIS&T社加入者向けウェブページ」でiDeCoの状況を確認しています。

②引越時に引き落とし口座を解約してしまう

Sumireこれは、完全に私のミスです。

iDeCoを始めてから、毎月2万3000円を継続して積立していました。

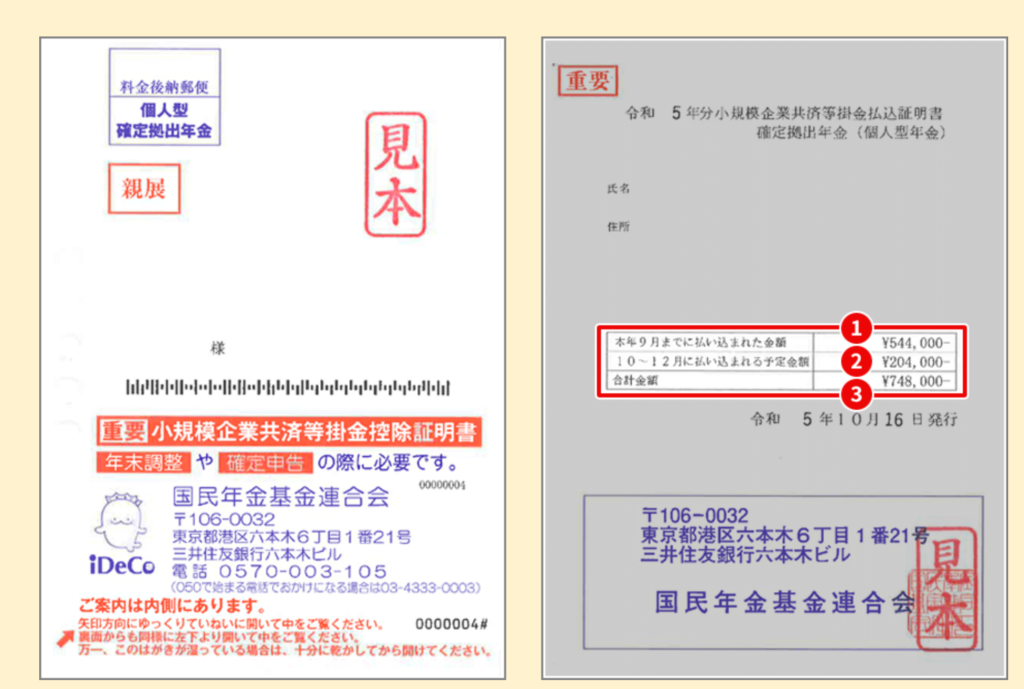

海外に引っ越しをしてから少し経った頃、日本にいる家族の元に「払込証明書(小規模企業共済等掛金払込証明書)」が届きました。

確認すると、

Sumire

Sumireあれ?払い込まれた金額が予定よりだいぶ少ない・・・。

ということに気づきました。

なんと、日本を発つ前に引き落とし予定の銀行口座を解約してしまったことに気づきました!

Sumire銀行口座は、日本の非居住者になる場合には解約しなければならないものもが多数あり、解約した口座のうちの1つでした。

海外から口座変更の書類を送ったのですが、海外からの郵便だったため中々受理してもらえず。(オンライン申請不可)

日本とのやり取りも面倒になり2年ほど変更手続きを放置してしまいました。

③追加投資ができていない間の手数料

この頃、iDeCoの仕組もまだしっかりと理解していなかった私。

Sumire追加投資はしていないけど、とりあえず今積み立てているものは運用されているわけだし、まぁいいか~!

と放置していたのですが、ある時気づきました!

Sumire何もしなくても管理費用が毎年かかっている!

毎月171円(収納手数料105円+事務手数料66円)

気づいてからは放置するのはもったいないと思い、そのままにしていた口座変更手続きを進め、今も毎月積み立てしています。

このように口座を解約したり、口座に残高がない場合には、積み立てを実質ストップすることはできますが、手数料がかかっていることは覚えておきましょう!

④所得控除が受けられない

iDeCoのメリット・デメリットでも挙げた所得控除。

海外在住で居住国に納税している私は、当然ですがこの所得控除の特典は受けることができません。

人によっては

所得控除のメリットがないのであればiDeCoはしなくてもいいのでは?

と思われる方もいるかもしれませんね。

現状、私は所得控除を受けることはできませんが、60歳以上になって運用益を受け取る際の運用益は非課税です。

そのため、自分の年金づくりの一環も兼ねて、所得控除の特典が今はないことは割り切ってiDeCoで積立しています。

iDeCoに関するよくある質問!

iDeCoに関するよくある質問をまとめました。

おすすめのiDeCoの掛金はいくら?

掛け金は、無理のない範囲で始めましょう。

資金がないからという理由でやらないよりは、毎月5000円の最低額でもいいのでまずは始めてみることが大切!

もちろん拠出限度額の上限いっぱいに投資した方が、節税金額は大きくなります。

しかし、iDeCoは途中で引き出すことができません。

そのため、まずは無理のない範囲で始めて、生活に余裕が出てきた場合には増額するといいでしょう。

公務員にも iDeCoはおすすめ?

iDeCoは公務員の方にもおすすめです。

Sumire2017年から公務員もiDeCoに月額12000円まで加入できるようになりましたよね。

公務員の共済年金は2015年9月に廃止され、「厚生年金」に統一されました。

これにより、公務員の年金は実質的に減少することに。

そのため、将来の受け取る年金を補うためにも公務員の方にもiDeCoはおすすめです。

iDeCoは年末調整や所得控除は必要?

iDeCoで所得控除を受けるためには、年末調整や確定申告は必要です。

- 会社員・公務員→年末調整

- 自営業者→確定申告

Sumire会社員・公務員の方で年末調整できなかった場合・しなかった場合には、確定申告が必要です。

毎年10月頃に国民年金基金連合会から「小規模企業共済等掛金払込証明書」が送付されます。

年末調整や確定申告の該当欄に記入かつこの証明書を添付することで、所得控除を受けることができます。

まとめ

この記事では、iDeCoでemaxis slim全世界株式を運用できる証券会社を皮切りに、iDeCoの概要やiDeCoでおすすめの証券会社や商品について紹介しました。

節税効果もあるiDeCo。

老後の資産形成には持ってこいのサービスですよね。

しかし、あくまで投資であり、商品によってはリスクもあります。

iDeCoのメリットだけでなく、デメリットもしっかりと理解した上で長期投資を行っていきましょう。

私のiDeCoの失敗談も、誰かのお役に立てれば嬉しいです。