オルカンとは、eMAXIS Slim 全世界株式(オール・カントリー)の略称です。

eMAXIS Slim 全世界株式(オール・カントリー)はMSCI オール・カントリー・ワールド・インデックスに連動するインデックスファンド。

投資対象は、日本国内・海外の先進国と新興国の全てを含む全世界の株式で、この1本で全世界の株式に分散投資できます。

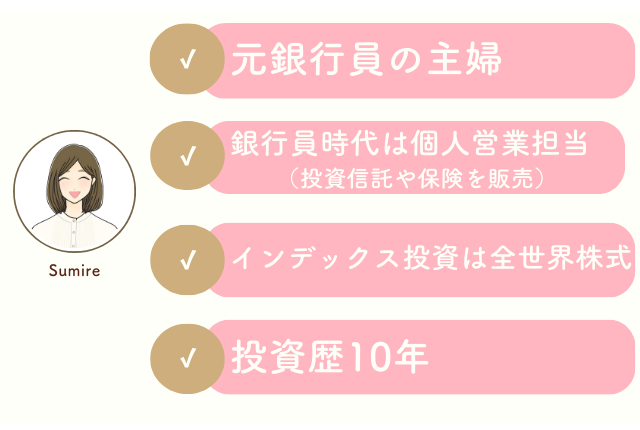

Sumire

Sumire新NISAや積立投資で個人投資家から大人気の銘柄ですよね!

この記事では、オルカンの平均利回り、全世界株式インデックスに投資した場合のシュミレーションを紹介しています。

加えて、記事の後半では全世界株式インデックス以外に投資した場合のシュミレーションとリターン比較も徹底解説!

オルカンの平均利回りはどのくらい?

利回りが一緒でも一括投資と積立投資だと運用益は違ってくるの?

S&P500とオルカンってどっちが利回りがいいの?

このようにオルカン投資や全世界株式インデックスファンドへのついて迷っている方、理解を深めたい方必見の内容となっています。

ぜひ最後まで読みすすめてくださいね。

eMAXIS Slim 全世界株式(オール・カントリー)の平均利回りと要因

まずは、eMAXIS Slim 全世界株式(オール・カントリー)(通称:オルカン)の利回りとその要因について解説していきます。

オルカンの平均利回り

オルカンの平均利回りは、年利9.52%が目安とされています。

eMAXIS Slim 全世界株式(オール・カントリー)は、2018年10月31日に設定されたファンド。

MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)をベンチマークとして運用されています。

オルカンの過去の利回り

では、オルカンの過去の利回りはどうなっているのか確認してみましょう。

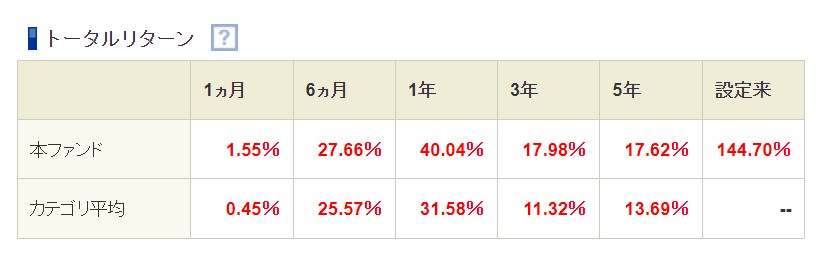

2024年4月時点での過去の利回り(トータルリターン)は以下のようになっています。

オルカンの利回りは、過去3年~5年では約17%。

過去1年では、約40%の利回りがあります。

オルカンの過去1年の運用シュミレーション

過去1年間に一括投資で100万円を運用した場合のシュミレーションをしてみましょう。

直近のオルカンは上げ相場ということもあり、過去1年の利回りは驚異の40.04%!

1年前に100万円を投資した場合、約141万円になったことになります。

Sumire

Sumire1年間で約40万円の利益はすごいですね!

オルカンの利回りがいい理由

オルカンのパフォーマンスの良さに驚かれた方も多いのではないでしょうか?

一般的に、インデックスファンドの平均利回りは4~7%と言われています。

ここ数年のオルカンの成績が好調な理由はズバリ「円安」!

実際に2021年と2024年のドル円為替を比較すると、約50円の差があります。

- 2021年1月→1ドル=103~104円

- 2024年4月→1ドル=150円~156円

言い換えると運用成績のうちの5割程度は、為替差益によるものだということ。

Sumire

Sumireオルカンにとって円安は利益を押し上げるプラス要因!

今後も人口減少や少子高齢化など日本の状況を考えると、長期的にみても円安傾向になることが予想されます。

オルカンのベンチマークである「MSCI オール・カントリー・ワールド・インデックス」の成績は以下の通りです。

1年のリターンは23.8%であり、1年前に100万円を投資した場合124万円になってます。

Sumire全世界株式インデックスの利回りも好調ですが、オルカン程の利回りはないですね!

このように直近のオルカンは、実際のベンチマークの利回りだけでなく、為替要因もあり大幅に利益が上がっている状態なのです。

Sumire余談ですが、実はベンチマークの運用成績だけ比較すると、MSCIよりも日経平均株価やTOPIXの方が利回りは良かったのです。

日経平均株価は1年のリターンが38.9%であり、100万円投資した場合139万円になっています。

利回りとは

利回りについて知っておきたい人は、ここでおさらいしておきましょう!

利回りとは、投資した金額に対して得ることができる収益の割合のこと。

「リターン」や「トータルリターン」と呼ばれることもあります。

収益(売却益+分配金)÷運用年数÷投資金額×100=利回り(%)

例えば、以下の条件でシュミレーションしてみると

- 100万円で投資信託を購入

- 105万円で売却

- 運用年数は1年

- 2万円の分配金を受け取る(税引き後)

収益(売却益5万円+分配金2万円)÷運用年数1年÷投資金額100万円×100=7%

投資信託などの金融商品を購入する時には、「利回り」が重要な判断基準の1つになるため、考え方はしっかりと覚えておきましょう。

Sumire一般的には、1年間に得られる収益の割合を「利回り」もしくは「年利回り」と呼びます。

全世界株式インデックスの平均利回り

オルカンの成績は、円安を理由に今は特に好成績になっていることが分かりましたよね。

では、オルカンのベンチマークである「MSCI オール・カントリー・ワールド・インデックス」の過去の利回りを見てみましょう。

各期間を比較しても平均して8%程度の利回りはあると言えるでしょう。

過去1年の利回りは23.8%、3年では7.5%。

繰り返しになりますが、オルカンと比較すると見劣りしていますが、全世界株式の利回りも十分な水準であると言えます。

| 1年 | 3年 | |

| オルカン | 41.1% | 18.9% |

| MSCI | 23.8% | 7.5% |

「MSCI オール・カントリー・ワールド・インデックス」を使う理由

ここから先は、オルカンのベンチマークである「MSCI オール・カントリー・ワールド・インデックス」を使ってシュミレーション調査していきます。

この指数を使ってシュミレーションするのは、以下の3つの理由です。

- 全世界株式インデックス自体の運用成績が分かる

- オルカンのデータは円安要因を含んでいるため、データ比較に適していない

- オルカンのファンドの設定は2018年であるため、過去のデータを調査できない

オルカンのが知りたかったのにオルカンじゃないの?!

このように思われる方もいらっしゃるかもしれませんが、あくまでオルカンのベンチマークが「MSCI オール・カントリー・ワールド・インデックス」!

そのため、同じことだと思っていただいて大丈夫です!

むしろ、為替差益を除いた純粋な全世界株式の実績を確認することができます。

全世界株式インデックスの一括投資のシュミレーション

では具体的に、全世界株式インデックスに投資した場合のシュミレーションを見ていきましょう。

まずは、一括投資を行った場合のシュミレーション(米ドルベース)です。

以下の期間に一括で投資していた場合の利回りや運用実績を解説します。

- 過去10年

- 過去20年

- 過去30年

Sumire結論のみを確認したい方必見!

一目で分かる「シュミレーション比較表」をこの章の最後に作成しています。

①過去10年

まずはMSCIの過去10年のパフォーマンス実績を見てみましょう!

過去10年のリターンは9.2%!

100万円が10年の運用で242万円になっています。

Sumire10年間で倍以上になってますね!

②過去20年

過去20年ではどうでしょうか?

過去20年のリターンは8.4%!

100万円の投資が約500万円になっています。

Sumire20年でまさかの5倍!

③過去30年

過去30年も見てみましょう。

過去30年のリターンは8.1%!

100万円は30年の運用で1022万円!

まさかの1000万円超えです。

Sumireどの期間においてもしっかりと成績を残しており、オルカンを始めとする全世界株式インデックスが人気な理由が分かる結果ですね。

シュミレーション比較表

以下の表が、100万円を一括投資した場合の各期間の平均利回りと運用益をまとめたものです。

| 運用期間 | 10年 | 20年 | 30年 |

| 平均利回り | 9.2% | 8.4% | 8.1% |

| 運用益 | 142万円 | 399万円 | 922万円 |

| 最終金額 | 242万円 | 499万円 | 1022万円 |

どの期間をとっても確実に増えていることが分かりますね!

全世界株式の積立投資のシュミレーション

次に以下の3パターンの利回りだったと仮定して、毎月1万円を30年間積立投資を行った場合のシュミレーションを行っていきます。

- 4%(インデックス投資平均利回り)

- 9.2%(過去10年の利回り)

- 8.1%(過去30年の利回り)

投資総額は、毎月1万円×12ヵ月×30年間=360万円です。

Sumireこの章の最後に「シュミレーション比較表」を作成しています。

結論のみを確認したい方はご覧ください。

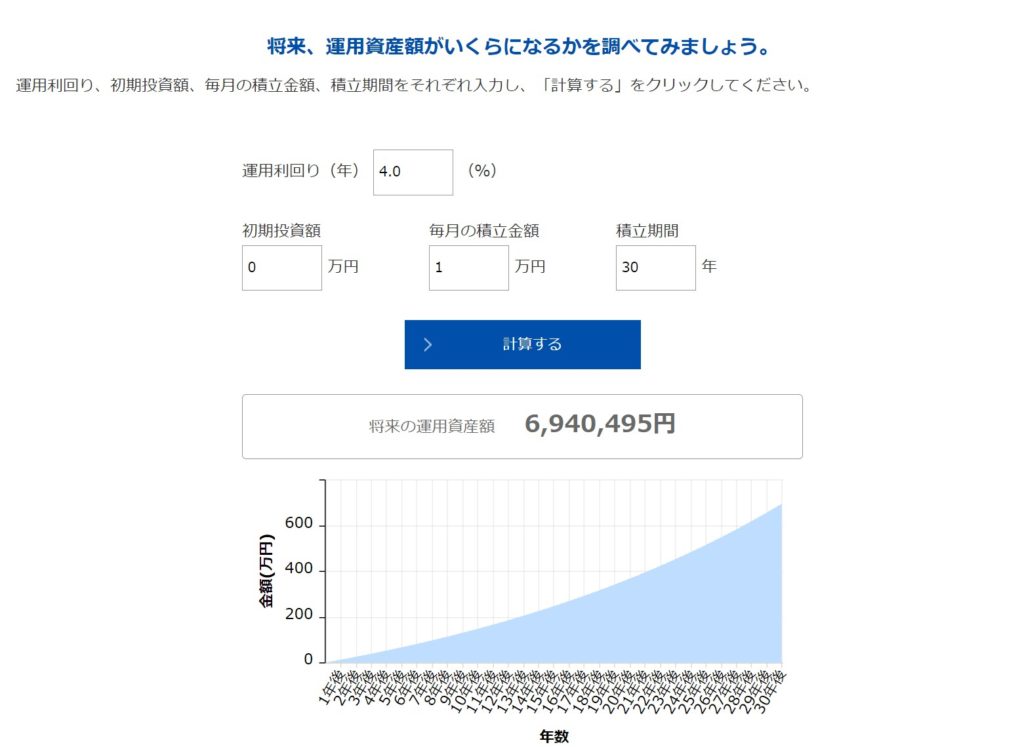

①利回り4%の場合

まずは、30年間の利回りが、インデックス投資の平均利回りの4%だった場合のシュミレーションを見てみましょう。

- 毎月1万円(投資総額360万円)

- 積立期間は30年

- 運用利回り4%

Sumireインデックス投資の平均利回りは約4%~7%と言われているため、今回は4%と仮定しました。

積立金額の360万円に対して、約694万円。

約330万円ほど利益が出て投資金額の倍になる計算になりますね!

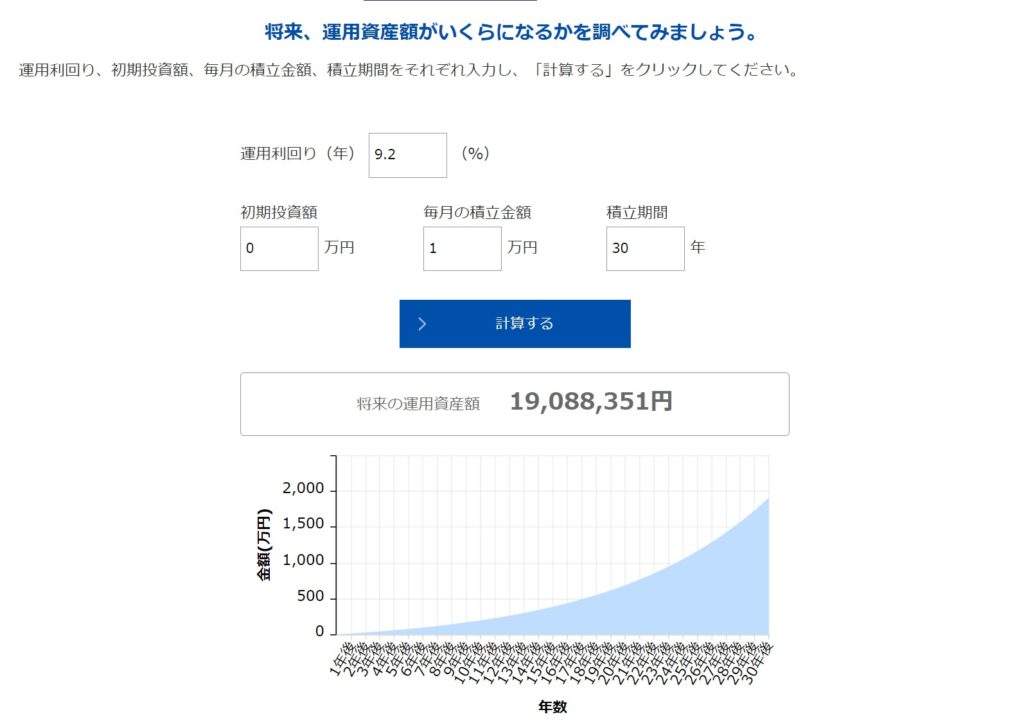

②利回り9.2%の場合

次にMSCIの過去10年間の利回りだった9.2%で30年間積立投資を行った場合を確認しましょう!

- 毎月1万円(投資総額360万円)

- 積立期間は30年

- 運用利回り9.2%

投資総額360万円に対して、なんと約1900万円!

1540万円も増えていますね!

30年間毎月1万円を投資するだけで、約5倍にもなるのは魅力的ですよね。

利回り9.2%は過去の実績を用いた設定であるため、実現可能な金額と言えるでしょう。

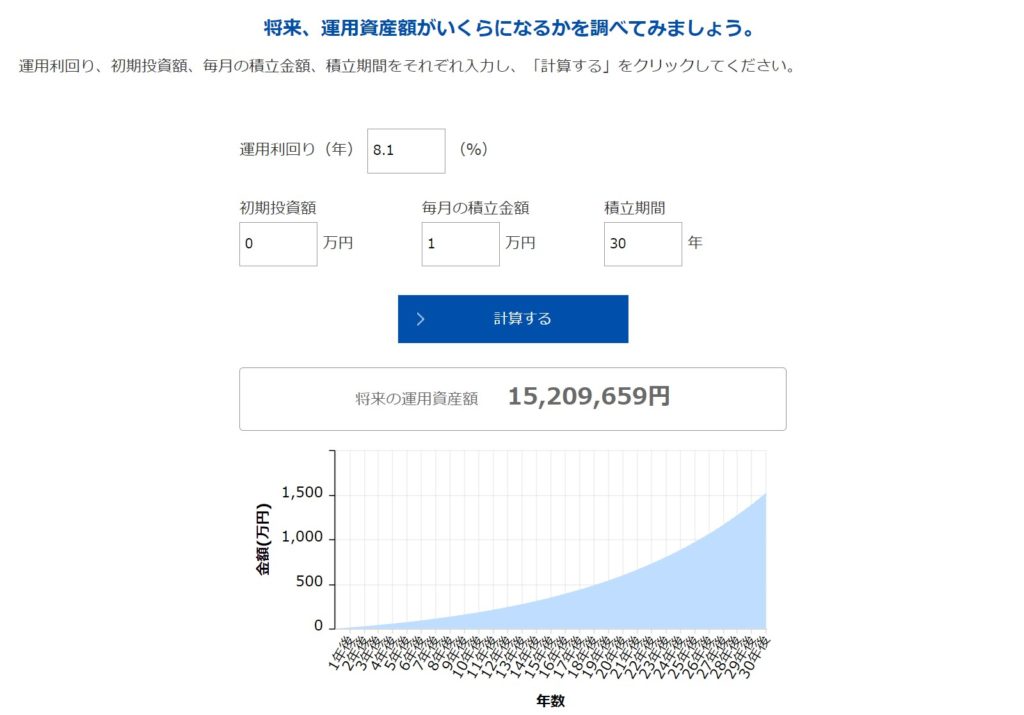

③利回り8.1%の場合

過去30年の利回り8.1%で積立投資をした場合はどうでしょうか?

- 毎月1万円(投資総額360万円)

- 積立期間は30年

- 運用利回り8.1%

Sumire過去20年・30年の利回りは大差がなかったため、今回は過去30年の利回りで計算しました。

360万円の投資総額に対して、約1520万円。

約4.2倍になっていますね!

全世界株式インデックスの平均利回りが約8%であるため、理論通りであれば現実的な数値と言えます。

シュミレーション比較表

以下が毎月1万円(360万円)を各利回りで30年積立投資を行った場合、最終金額の想定をまとめた表です。

| インデックス投資 | 過去10年 | 過去30年 | |

| 平均利回り | 4% | 9.2% | 8.1% |

| 最終積立金額 | 6,940,495円 | 19,088,351円 | 15,209,659円 |

利回りが1番低い4%であっても、約2倍になっているのが驚きですね!

全世界株式インデックスの将来の期待リターンとシュミレーション

ここまで過去のデータを基にシュミレーションを行ってきましたが、将来はどうなるのでしょうか?

結論から言うと、未来のことは誰にも分かりません!

ですが、将来の期待リターンを予想することはできます。

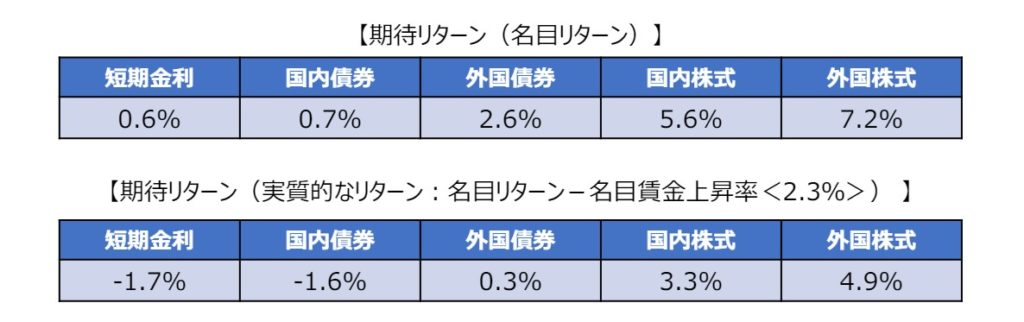

日本の公的年金の運用機関である「年金積立金管理運用独立行政法人(GPIF)」が公開している資料を参考に、全世界株式インデックスの将来の期待リターンを見ていきましょう。

全世界株式インデックスの期待利回り

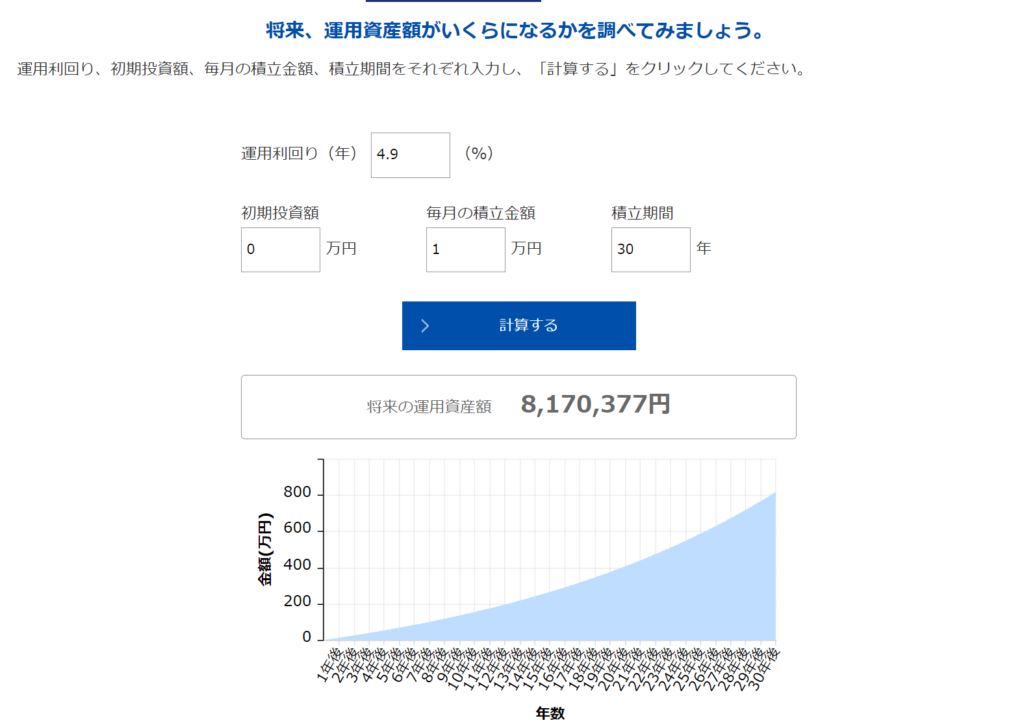

全世界株式インデックスの名目リターンは年7.2%ですが、そこにインフレ等を加味した実質的なリターンは4.9%と予想されています。

Sumire以下の画像の外国株式が全世界株式インデックスだと考えましょう!

あくまで未来予想のリターンではありますが、今後の経済環境等も考慮して計算されているため、参考利回りとして考えても問題ないでしょう。

期待利回りでのシュミレーション

期待利回りの4.9%でシュミレーションをしてみましょう。

4.9%の利回りで毎月1万円積立投資した場合

毎月1万円を30年間積立し、4.9%で運用できた場合は将来の運用資産額は約817万円になります。

約2倍になる計算ですね!

4.9%の利回りで資産額を2000万円を目指す場合

4.9%の利回りで資産額を2000万円を目指す場合は毎月いくら積立すべきなのでしょうか?

Sumire

Sumire老後資金2000万円問題が話題になりましたよね!

もしも30年後に2000万円を準備したい場合には、毎月24,479円を積立すれば達成できる計算になります。

全世界株式インデックスの利回りの注意点

過去の実績を見ると、利回りも良く常に右肩あがりでプラスのように見えますよね。

ですが、各年をみると必ずしもずっと利回りがプラスだったというわけではありません。

年によって利益がプラスの年もあれば、実はマイナスの年もあります。

- 最小利回り…-41.8%(2008年)

- 最大利回り…35.1%(2009年)

以下が、具体的な利回りで表を作成したものです。

最小利回りは-41.8%。

この時100万円を一括投資していた場合には、約58万円に値下がりしたことになります。

Sumireリーマンショックの年ですよね!

一方、最大の利回りは翌年2009年の35.4%。

この時100万円を一括投資していた場合には、1年で約135万円になっていたという計算になります。

このように、利回りが大幅にプラスになった年もあれば、大幅にマイナスになった年もあることが分かりますよね。

全世界株式インデックスと定期預金のシュミレーションとリターン比較

リターンがあると言ってもやはり投資ですよね。

投資はやはり怖い・・・。

一時的にでもマイナスになるなら、定期預金の方がいいかも。

このように思われる方もいるのではないででしょか?

ではこの10年間、積立定期で毎月1万円していた場合と全世界株式インデックスに投資していた場合にはどのくらい差があったのでしょうか?

Sumireこの章の最後にシュミレーション比較表を作成しています。

結論のみを確認したい方はそちらへお進みください。

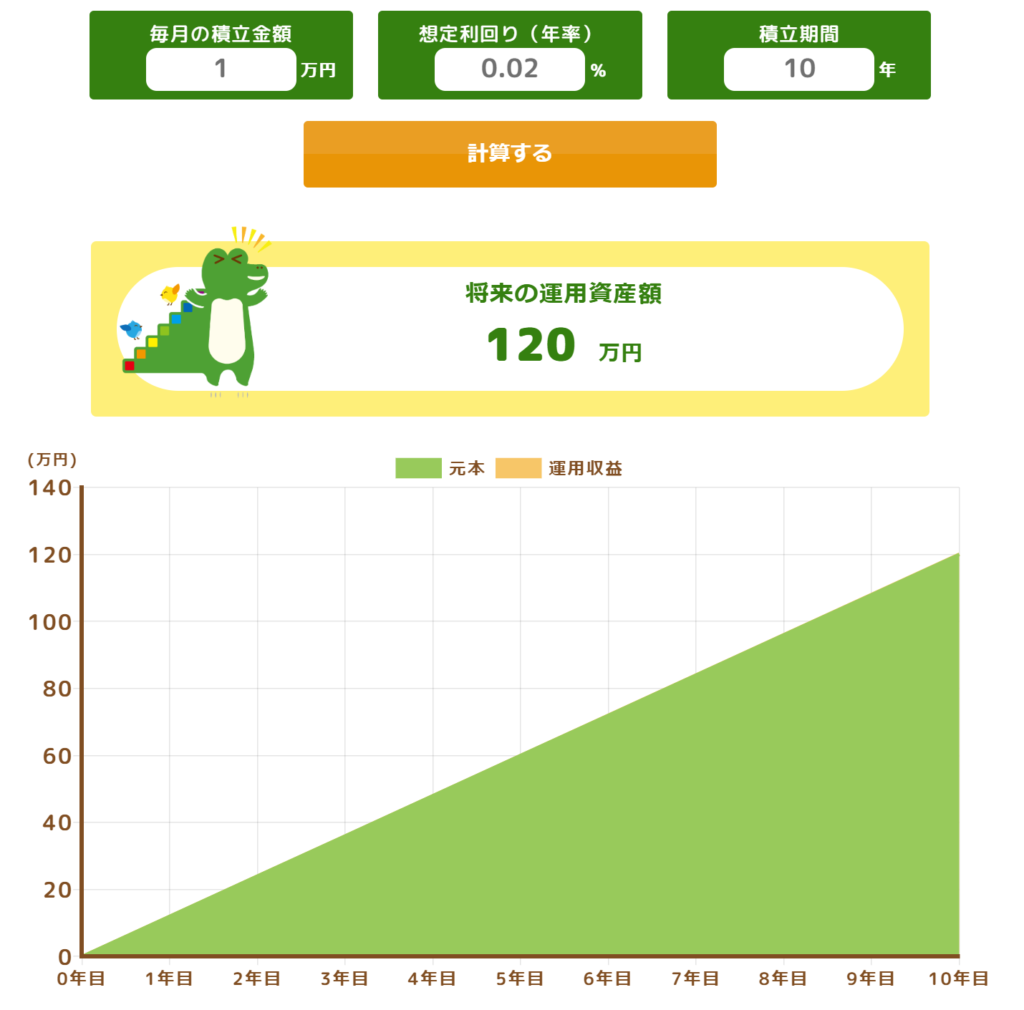

定期預金の場合

定期預金の金利は0.02%と仮定しました。

≪毎月1万円の積立定期を10年間続けた場合≫

0.02%という低金利のため、10年間で得られる利息は2,000円!

さらにこの利息に対して、20.315%の税金がかかるため、手元に残るのはたったの1594円なのです。

NISA口座での積立投資の場合

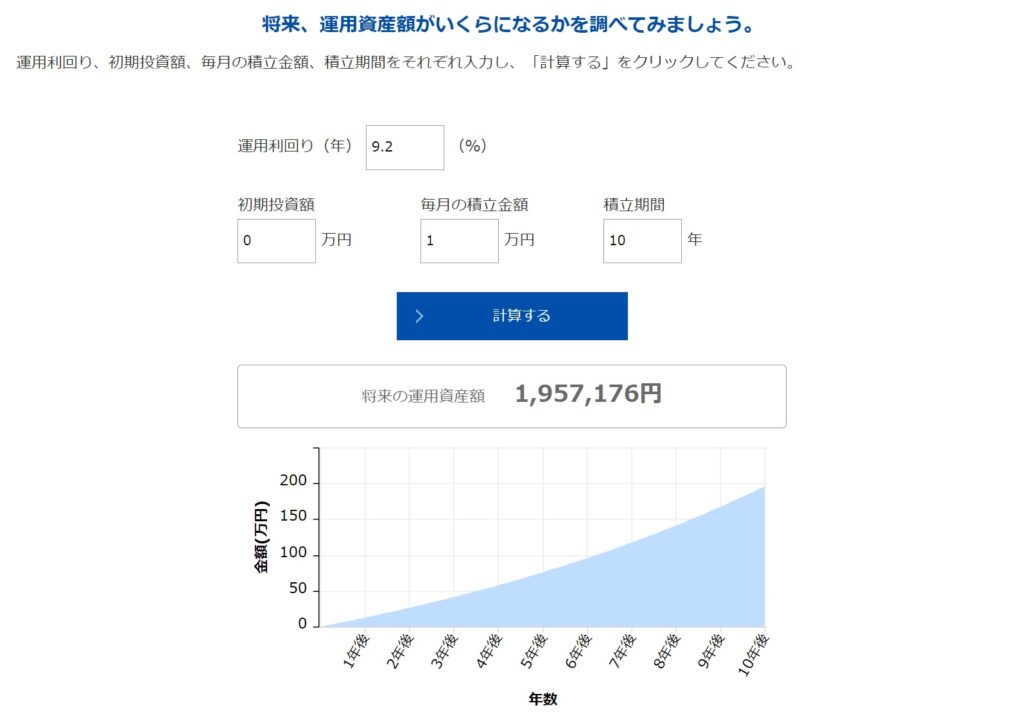

一方、同じ過去10年の全世界株式インデックスファンドの利回りは9.2%。

NISA口座であれば運用益にかかる税金も非課税!

120万円の投資に対して約195万円を手にすることができます。

シュミレーション比較表

以下が、毎月1万円を10年間に渡って積立した場合(積立金額120万円)の一覧比較表です。

| 定期預金 | 積立投資 | |

| 平均利回り | 0.02% | 9.2% |

| 金利・運用益 | 2000円 | 757,176円 |

| 積立金額 | 1,202,000円 | 1,957,176円 |

| 税金 | 406円 | 0円 |

| 積立金額(税引き後) | 1,201,594円 | 1,957,176円 |

10年間に同じ120万円を積立した場合、約75万円も差があります。

これだけの差ができると、投資しないことは大きな機会損失になっていることが実感できるのではないでしょうか?

Sumire実際に金額を比較すると驚きですね。

S&P500と全世界株式のシュミレーションとリターン比較

次に全世界株式インデックスと同様、人気銘柄である「S&P500」と比較してみましょう。

Sumire一目で分かる比較表はこちら!

S&P500と全世界株式の利回りとシュミレーション比較

100万円を一括投資して、20年間運用した場合で比較してみましょう。

S&P500の過去20年の運用利回りは9.9%とかなりの高水準!

100万円を一括投資した場合、20年後には659万円になっています。

Sumire人気の理由が分かる結果ですよね。

一方、全世界株式インデックスも負けてはいません。

運用利回りは8.4%!

100万円を一括投資した場合、20年後には499万円になっています。

シュミレーション比較一覧表

100万円を一括投資し、20年間運用した場合の比較一覧表です。

| S&P500 | MSCI | |

| 平均利回り | 9.9% | 8.4% |

| 最終積立金額 | 659万円 | 499万円 |

このようにS&P500と全世界株式を比較すると、S&P500の方が過去の利回り・運用成績がいいことが分かります。

ただし、どちらも安定的に資産を増やすことができており、どちらに投資するかは好みの問題と言えるでしょう。

eMAXIS Slim「全世界株式」と「S&P500」の利回りとシュミレーション比較

では具体的に、三菱UFJアセットマネジメントが運用する「eMAXIS Slimシリーズ」でも比較してみましょう。

こちらは最初に説明した通り、為替差益も含んだ数値でのシュミレーションになります!

Sumire結論のみを知りたい方はこの章の最後の比較表をご覧ください。

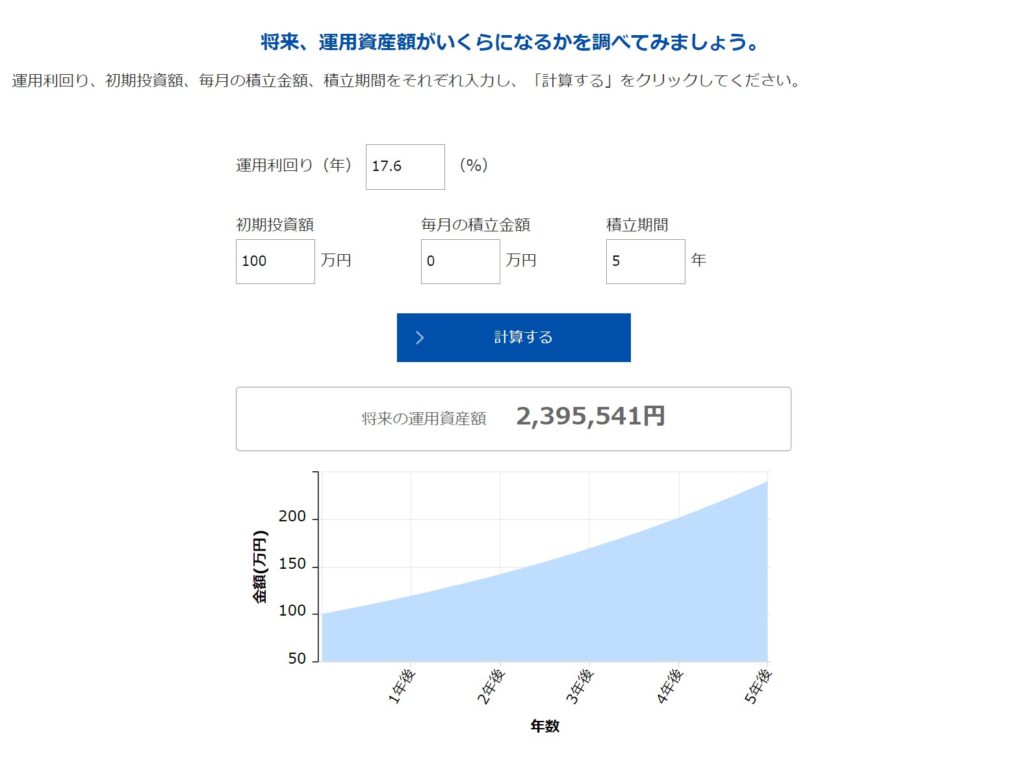

eMAXIS Slim 全世界株式(オール・カントリー)の過去5年の利回りは17.62%。

5年前に100万円を投資した場合、約240万円になっています。

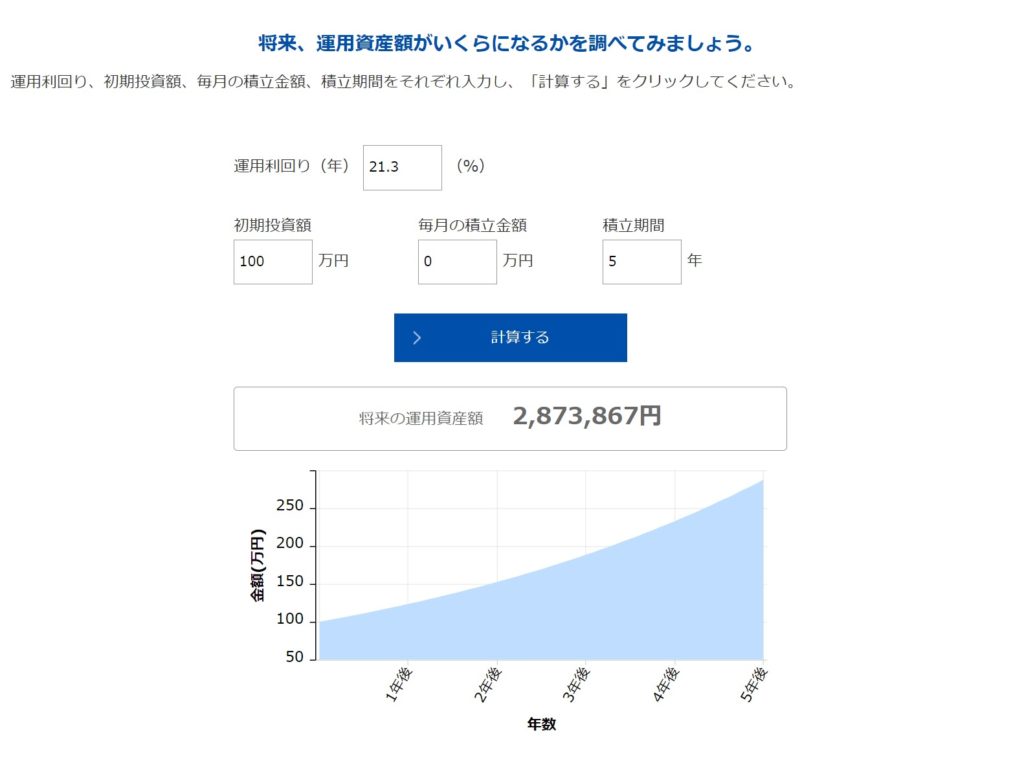

一方、eMAXIS Slim S&P500の過去5年の利回りは21.28%!

5年前に投資した場合、約290万円に増えていますね。

シュミレーション比較一覧表

以下が、eMAXIS Slimシリーズの全世界株式とS&P500の比較一覧表 です。

過去5年の平均利回りで、100万円を一括投資した場合でシュミレーションしています。

| eMAXIS Slim 全世界株式 | eMAXIS Slim S&P500 | |

| 平均利回り | 17.62% | 21.28% |

| 最終積立金額 | 2,395,541円 | 2,873,876円 |

為替差益があるため、全世界株式インデックス・S&P500 インデックスと比較するとeMAXIS Slimシリーズの両銘柄の方がやはり運用益は多いですよね。

全世界株式インデックス銘柄の平均利回りの比較

全世界株式インデックスに投資している投資信託の銘柄はeMAXIS Slim 全世界株式(オール・カントリー)だけではありません。

以下に代表的な全世界株式インデックスの4銘柄の過去5年の平均利回りをまとめました。

| ファンド名 | 過去5年の平均利回り(2024年4月時点) |

| eMAXIS Slim全世界株式(オール・カントリー) | 17.62% |

| eMAXIS Slim全世界株式(除く日本) | 17.88% |

| SBI・全世界株式インデックス・ファンド | 17.01% |

| 楽天・全世界株式インデックス・ファンド | 17.03% |

厳密に言うとベンチマークがMSCIとFTSEという違いはありますが、過去5年の平均利回りではファンド毎に大差ないことが分かりますね。

全世界株式インデックスの銘柄やMSCIとFTSEの違いについては以下の記事で詳しく解説しています。

興味のある方は読んでみてくださいね!

一括投資と積立投資のメリット・デメリットは?

この記事では、一括投資と積立投資の2種類の方法でシュミレーションを行いました。

それぞれの特徴は以下の通りです。

- 一括投資…まとまった資金で一括で購入する方法

- 積立投資…一定金額を定期的に購入する方法

両者にはそれぞれメリット・デメリットがあるため詳しく解説していきます。

一括投資のメリット・デメリット

投資は、元本の大きさに比例してリターンも大きくなりますよね。

そのため、右肩上がりの相場で一括投資を行った場合、短期間で大きなリターンを得ることができます。

反対に投資直後に市場が暴落するなど、タイミングによっては大きな損失が出てしまう可能性もあります。

Sumire市況を見極めることができる方や資金に余裕がある方にはおすすめの投資法ですが、ハイリスク・ハイリターンの方法です。

積立投資のメリット・デメリット

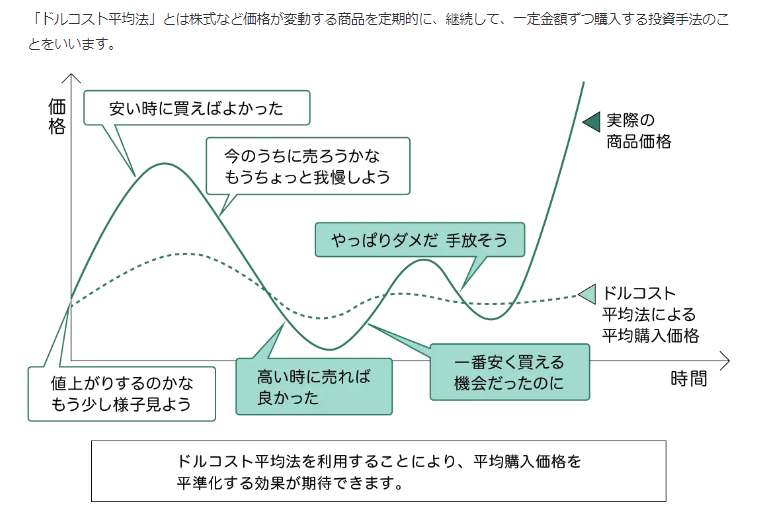

積立投資の一番のメリットは、少ない金額から投資できるため、投資初心者の方やまとまった資金がない方でも始めることができること。

ドルコスト平均法でリスクを抑えることができるのも魅力的ですよね!

デメリットは、少額の積立投資の場合は短期間で大きな利益を得にくいことが挙げられます。

積立投資を行う場合は長期投資を前提として行いましょう!

Sumire私は積立投資派!

タイミングを悩むことなく投資を続けられるのはいいですよね!

オルカンは新NISAで買える?

eMAXIS Slim 全世界株式(オール・カントリー)は新NISAで購入することができる投資信託です。

取り扱いのある証券会社を選んで、効率的に新NISAで投資しましょう。

NISAとは

NISAとは商品名ではなく、口座の種類です。

Sumire証券会社で開設する普通の口座(特定口座)とは別に開設する必要があります!

特定口座とNISA口座の違いは以下の通り。

- 特定口座…利益に対して税金がかかる(20.315%)

- NISA口座…利益に対して非課税

というわけで、まずはNISA口座での投資がおすすめです!

全世界株式インデックスファンドの新NISAにおすすめの証券会社

オルカンを始めとする全世界株式インデックスファンドの新NISAにおすすめの証券会社は以下の3社!

投資初心者の方におすすめの証券会社です。

①マネックス証券

マネックス証券![]() はクレジットカード積立の還元率が業界トップクラス!

はクレジットカード積立の還元率が業界トップクラス!

また、保有残高に応じてマネックスポイントが還元され、各種ポイントに交換することができます。

毎月100円から積立投資を行うことができるため、初心者におすすめの証券会社と言えるでしょう。

②三菱UFJ eスマート証券(旧:auカブコム証券)

三菱UFJ eスマート証券(旧:auカブコム証券)は信用格付け「AA」でネット証券最上位クラスです。

安心して利用できますね!

また投資信託の保有で毎月Pontaポイントが貯まったり、Pontaポイントを投資信託の購入に使うこともできます。

Pontaポイントを使いながら少額から投資を行いたい方に最適な証券会社です。

③松井証券

松井証券は取り扱い銘柄が多いことはもちろん、カスタマーサポートも充実している証券会社です。

iDecoや積立NISAでeMAXIS Slimシリーズや楽天インデックス・シリーズも選択可能なのが嬉しいポイント!

クレジットカードでの積立はできませんが、「投信毎月現金・ポイント還元サービス」という面白いサービスがあります。

iDeCoでの投資については以下の記事に詳しく解説しているため、興味のある方は参考にしてみてくださいね。

まとめ

この記事ではオルカンの平均利回りを始めとして、全世界株式インデックスファンドの過去の利回りとシュミレーション比較を解説しました。

オルカンは2018年に設定されたファンドのため、記事内ではMSCIを使ってシュミレーションしました。

おさらいのために、再度一覧の表を紹介します。

【全世界株式インデックス過去10年・20年・30年一括投資シュミレーション】

| 運用期間 | 10年 | 20年 | 30年 |

| 平均利回り | 9.2% | 8.4% | 8.1% |

| 運用益 | 142万円 | 399万円 | 922万円 |

| 最終金額 | 242万円 | 499万円 | 1022万円 |

【全世界株式インデックス積立投資シュミレーション】

| インデックス投資 | 過去10年 | 過去30年 | |

| 平均利回り | 4% | 9.2% | 8.1% |

| 最終積立金額 | 6,940,495円 | 19,088,351円 | 15,209,659円 |

【全世界株式とS&P500の比較】

| S&P500 | MSCI | |

| 平均利回り | 9.9% | 8.4% |

| 最終金額 | 659万円 | 499万円 |

【eMAXIS Slimシリーズ「全世界株式」と「S&P500」比較】

| eMAXIS Slim 全世界株式 | eMAXIS Slim S&P500 | |

| 平均利回り | 17.62% | 21.28% |

| 最終金額 | 2,395,541円 | 2,873,876円 |

加えて、一括投資と積立投資のメリット・デメリットも説明しています。

メリット・デメリット理解した上で、自分にはどちらの投資方法が合っているのかを考えたうえで投資はじめることをおすすめします。

一時的にに下落相場に直面しても10年・20年・30年の平均利回りではプラスになっていることが分かりましたね!

長期的投資をすることで投資額がプラスになる可能性が高いと信じて投資を続けていきましょう。